ПОСТАНОВЛЕНИЕ от 09.01.2019 № АГ-2-п О внесении изменений в постановление Администрации города Минусинска 26.10.2015 № АГ-2020-п «Об утверждении Порядка и условий формирования муниципального задания в отношении муниципальных учреждений и финансового обеспечения выполнения муниципального задания»

РОССИЙСКАЯ ФЕДЕРАЦИЯ

АДМИНИСТРАЦИЯ ГОРОДА МИНУСИНСКА

КРАСНОЯРСКОГО КРАЯ

ПОСТАНОВЛЕНИЕ

09.01.2019 № АГ-2-п

О внесении изменений в постановление Администрации города Минусинска 26.10.2015 № АГ-2020-п «Об утверждении Порядка и условий формирования муниципального задания в отношении муниципальных учреждений и финансового обеспечения выполнения муниципального задания»

В соответствии с пунктами 3 и 4 статьи 69.2 Бюджетного кодекса Российской Федерации, подпунктом 3 пункта 7 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», пунктом 5 статьи 4 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях», Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Уставом городского округа – город Минусинск, ПОСТАНОВЛЯЮ:

- В постановление Администрации города Минусинска 26.10.2015 №АГ-2020-п «Об утверждении Порядка и условий формирования муниципального задания в отношении муниципальных учреждений и финансового обеспечения выполнения муниципального задания» (с изменениями от 20.09.2016 № АГ-1593-п, от 26.10.2016 № АГ-1593-п, от 25.10.2017 № АГ-2112-п) внести следующие изменения:

в пункте 5:

слова «пункта 8 (за исключением абзаца второго и абзаца шестого в части нормативных затрат, связанных с выполнением работ в рамках муниципального задания)» заменить словами «пункта 8 (за исключением абзацев второго, шестого и седьмого в части нормативных затрат, связанных с выполнением работ в рамках муниципального задания)»;

слова «пунктов 9 – 14» заменить словами «пунктов 9 – 13, пункта 14 (за исключением абзаца четвертого)»;

в пункте 6:

абзац первый изложить в следующей редакции:

«В целях доведения объема финансового обеспечения выполнения муниципального задания, начиная с муниципального задания на 2016 год и на плановый период 2017 и 2018 годов, рассчитанного в соответствии с Порядком, до уровня финансового обеспечения в текущем финансовом году в пределах бюджетных ассигнований, предусмотренных главному распорядителю средств бюджета города на финансовое обеспечение выполнения муниципального задания, применяется (при необходимости) коэффициент выравнивания, определяемый в соответствии с абзацами одиннадцатым – шестнадцатым пункта 8 Порядка.»;

в абзаце втором слова «2019 год и на плановый период 2020 и 2021 годов» заменить словами «2020 год и на плановый период 2021 и 2022 годов»;

в пункте 7 слова «абзацы второй и шестой пункта 8» заменить словами «абзацы второй, шестой и седьмой пункта 8»;

в пункте 8 слова «Абзац пятый пункта 15, абзац восьмой пункта 20» заменить словами «Абзац четвертый пункта 14, абзац пятый пункта 15, абзацы четвертый и девятый пункта 20»;

в Порядке формирования муниципального задания в отношении муниципальных учреждений и финансового обеспечения выполнения муниципального задания (далее – Порядок):

пункт 5 изложить в следующей редакции:

«5. В случае внесения изменений в общероссийские базовые перечни услуг и (или) региональный перечень муниципальных услуг и работ, оказываемых (выполняемых) муниципальными учреждениями, и (или) изменений размера бюджетных ассигнований, предусмотренных решением Минусинского городского Совета депутатов о бюджете города Минусинска на очередной финансовый год и плановый период для финансового обеспечения выполнения муниципального задания, влекущих за собой изменение муниципального задания, главным распорядителем средств бюджета города, в ведении которого находится муниципальное казенное учреждение, либо органом местного самоуправления, осуществляющим функции и полномочия учредителя бюджетного или автономного учреждения, в срок не более 10 рабочих дней после вступления в силу данных изменений вносятся изменения в муниципальное задание. Внесение изменений в муниципальное задание осуществляется путем его изложения в новой редакции.

Уменьшение объема субсидии, предоставленной из бюджета города муниципальному бюджетному учреждению или муниципальному автономному учреждению на финансовое обеспечение выполнения муниципального задания (далее – субсидия), в течение срока его выполнения осуществляется только при соответствующем изменении муниципального задания.

При досрочном прекращении выполнения муниципального задания по установленным в нем основаниям неиспользованные остатки субсидии в размере, соответствующем показателям, характеризующим объем неоказанных муниципальных услуг (невыполненных работ), подлежат перечислению в установленном порядке муниципальными бюджетными учреждениями или муниципальными автономными учреждениями в бюджет города и учитываются в порядке, установленном для учета сумм возврата дебиторской задолженности.

При досрочном прекращении выполнения муниципального задания в связи с реорганизацией муниципального бюджетного учреждения или муниципального автономного учреждения неиспользованные остатки субсидии подлежат перечислению соответствующим муниципальным бюджетным учреждениям и муниципальным автономным учреждениям, являющимся правопреемниками.

Утвержденное муниципальное задание, а также отчет о выполнении муниципального задания размещаются на официальном сайте в информационно-телекоммуникационной сети Интернет по размещению информации о государственных и муниципальных учреждениях (www.bus.gov.ru) в порядке и сроки, установленные приказом Министерства финансов Российской Федерации от 21.07.2011 № 86н «Об утверждении Порядка предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта».»;

в абзаце первом пункта 6 слово «период» заменить словами «период (сводной бюджетной росписью)»;

пункт 8 изложить в следующей редакции:

«8. Объем финансового обеспечения выполнения муниципального задания (R) определяется по формуле:

|

|

(1) |

где:

Ni – нормативные затраты на оказание i-й муниципальной услуги, установленной муниципальным заданием;

Vi – объем i-й муниципальной услуги, установленной муниципальным заданием;

Nw – нормативные затраты на выполнение w-й работы, установленной муниципальным заданием;

Vw – объем w-й работы, установленной муниципальным заданием;

Pi – размер платы (тариф и цена) за оказание i-й муниципальной услуги в соответствии с пунктом 26 Положения, установленный муниципальным заданием;

NУН – затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения;

NСИ – затраты на содержание имущества учреждения, не используемого для оказания муниципальных услуг (выполнения работ) и для общехозяйственных нужд (далее – не используемое для выполнения муниципального задания имущество).

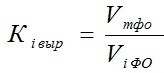

В случае если объем финансового обеспечения выполнения муниципального задания в соответствующем финансовом году, рассчитанный в соответствии с настоящим пунктом, превышает на 10 и более процентов в положительную или отрицательную сторону объем финансового обеспечения выполнения муниципального задания, доведенного муниципальному учреждению в текущем финансовом году, главный распорядитель средств бюджета города, в ведении которого находится муниципальное казенное учреждение, орган местного самоуправления, осуществляющий функции и полномочия учредителя бюджетного или автономного учреждения, принимает решение о применении коэффициента выравнивания к объему финансового обеспечения выполнения муниципального задания в соответствующем финансовом году, исходя из значения, определяемого по формуле:

|

(2) |

где:

Кiвыр – коэффициент выравнивания к объему финансового обеспечения выполнения муниципального задания в i-м финансовом году;

Vтфо – объем финансового обеспечения выполнения муниципального задания в текущем финансовом году;

ViФО – объем финансового обеспечения выполнения муниципального задания в i-м финансовом году.»;

Пункт 14 изложить в следующей редакции:

«14. В базовый норматив затрат, непосредственно связанных с оказанием муниципальной услуги, включаются:

затраты на оплату труда, в том числе начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием муниципальной услуги, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (далее – начисления на выплаты по оплате труда);

затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе оказания муниципальной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания муниципальной услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования;

иные затраты, непосредственно связанные с оказанием муниципальной услуги.

в пункте 15:

в абзаце третьем слова «(в том числе затраты на арендные платежи)» заменить словами «, а также затраты на аренду указанного имущества»;

абзац четвертый дополнить словами «, а также затраты на аренду указанного имущества»;

абзац пятый изложить в следующей редакции:

«затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;»;

пункт 16 изложить в следующей редакции:

«16. В затраты, указанные в абзацах втором – четвертом пункта 15 Порядка, включаются затраты на оказание муниципальной услуги в отношении имущества учреждения, используемого в том числе на основании договора аренды (финансовой аренды) или договора безвозмездного пользования, для выполнения муниципального задания и общехозяйственных нужд (далее – имущество, необходимое для выполнения муниципального задания).

Затраты, указанные в абзаце четвертом пункта 14 и абзаце пятом пункта 15 Порядка, включаются в базовый норматив затрат на оказание услуги по решению органа муниципального образования, осуществляющего функции по выработке муниципальной политики и нормативно-правовому регулированию в установленной сфере деятельности (органа, осуществляющего функции и полномочия учредителя).

Затраты, указанные в абзаце четвертом пункта 14 и абзаце пятом пункта 15 Порядка, рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по особо ценному движимому имуществу, используемому в процессе оказания муниципальной услуг (основные средства и нематериальные активы, амортизируемые в процессе оказания услуги) и необходимому для общехозяйственных нужд (основные средства и нематериальные активы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы», и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания оказываемых услуг.

Затраты на аренду имущества, включенные в затраты, указанные в абзаце третьем пункта 14 и абзацах третьем и четвертом пункта 15 настоящего Порядка, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения муниципального задания, не закреплено за муниципальным учреждением на праве оперативного управления.»;

пункт 20 изложить в следующей редакции:

«20. Нормативные затраты на выполнение работы рассчитываются на работу в целом или в случае установления в муниципальном задании показателей объема выполнения работы – на единицу объема работы. В нормативные затраты на выполнение работы включаются в том числе:

затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с выполнением работы;

затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе выполнения работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования;

затраты на иные расходы, непосредственно связанные с выполнением работы;

затраты на оплату коммунальных услуг;

затраты на содержание объектов недвижимого имущества, необходимого для выполнения муниципального задания, а также затраты на аренду указанного имущества;

затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения муниципального задания, а также затраты на аренду указанного имущества;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы;

затраты на прочие общехозяйственные нужды.»;

после пункта 20 дополнить пунктом 20.1 следующего содержания:

«20.1 Затраты, указанные в абзацах четвертом и девятом пункта 20 настоящего Положения, включаются в нормативные затраты на выполнение работы по решению органа, осуществляющего функции и полномочия учредителя.

Затраты, указанные в абзацах четвертом и девятом пункта 20 настоящего Порядка, рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по особо ценному движимому имуществу, используемому в процессе выполнения работы (основные средства и нематериальные активы, амортизируемые в процессе выполнения работы) и необходимому для общехозяйственных нужд (основные средства и нематериальные активы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы», и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания выполняемых работ.

Затраты на аренду имущества, включенные в затраты, указанные в абзацах третьем, седьмом и восьмом пункта 20 настоящего Порядка, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения муниципального задания, не закреплено за муниципальным учреждением на праве оперативного управления.»;

пункт 23 дополнить абзацем следующего содержания:

«При расчете коэффициента платной деятельности не учитываются поступления в виде целевых субсидий, предоставляемых из краевого бюджета, грантов, пожертвований, прочих безвозмездных поступлений от физических и юридических лиц, а также средства, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией краевого имущества, переданного в аренду (безвозмездное пользование).»;

после пункта 24 дополнить пунктом 24.1 следующего содержания:

«24.1. Затраты на содержание не используемого для выполнения муниципального задания имущества муниципального учреждения включаются в объем финансового обеспечения выполнения муниципального задания в случае наличия указанного имущества по решению главного распорядителя средств бюджета города, в ведении которого находится муниципальное казенное учреждение, либо орган местного самоуправления, осуществляющий функции и полномочия учредителя бюджетного или автономного учреждения».

- Опубликовать постановление в средствах массовой информации, осуществляющих официальное опубликование нормативно – правовых актов Администрации города Минусинска, и разместить на официальном сайте муниципального образования город Минусинск в сети Интернет.

- Постановление вступает в силу в день, следующий за днем его официального опубликования.

Исполняющий полномочия

Главы города подпись В.Б. Носков

#Постановления Администрации

{kind=link}